A modernização da agropecuária se deu por meio do crédito subsidiado, extensão rural e a pesquisa, liderada pela Embrapa (Empresa Brasileira de Pesquisa Agropecuária). A partir daí o desenvolvimento tecnológico foi o grande responsável por colocar o Brasil como líder mundial na produção e comercialização de alimentos. Até 2015, a tecnologia justificava 59% do valor bruto da produção agrícola. Porém, essa nova realidade do setor é promovida por uma série de acontecimentos históricos que acarretaram mudanças econômicas, sociais e culturais.

A globalização e liberdade econômica estão no centro desses acontecimentos. No Brasil esses fatores ganharam força depois do Plano Real, idealizado na década de 90 por Fernando Henrique Cardoso e sua equipe do Ministério da Fazenda. O Plano foi fundamentado em três pilares: âncora cambial, abertura econômica e base monetária rígida (GRASEL, 2003), cinco anos depois de sua implantação, em 1998, a inflação brasileira era de 1,65% (IBGE, 2022), similar aos países desenvolvidos (MELO, 1999), e a estabilidade monetária havia sido conquistada.

A partir desse marco o agronegócio brasileiro é transformado a passos largos. A pecuária teve seu mercado construído. Até então, a atividade era reputada como reserva de valor, sendo assim, os preços não eram formados pela lei de oferta e demanda, pois a oferta era estabelecida pela ausência de estabilidade econômica e política no país (BOECHAT, 2014; SOUZA, 2017). Após a estabilidade nos preços a utilização do bovino como reserva de valor perde o sentido, e os preços da pecuária passam a ser ditados pela lei de demanda e oferta e, particularidades do setor (VIANA et al., 2009).

Com as transformações tecnológicas e de mercado houve um estreitamento na margem de lucro da atividade em virtude do aumento nos custos de produção. Na década de 70 o custo de produção de uma arroba tinha o limite de 30% do seu valor de venda, após a estabilização monetária esse valor chegou a 70 % em virtude das baixas no valor do produto no mercado interno e aumento dos insumos de produção (CANTARINO, 1998).

É preciso considerar os riscos inerentes a atividade. Além dos riscos de ordem climática e biológica, existem outras variações imprevisíveis, como regulatória, de mercado, crédito, percepções e expectativas da sociedade, que prevê aumento de pressões e riscos para a pecuária de corte.

Diante dessa contextualização, é gritante a necessidade de uma gestão profissional para a prosperidade do negócio. O processo requer controle, planejamento e estratégias baseados no financeiro e na produção. Porém, essa administração é comumente negligenciada pelo pecuarista brasileiro, que em muitas situações se empenha no processo produtivo, mas, deixa de gerenciar a atividade como um negócio que precisa gerar lucro para ser viável.

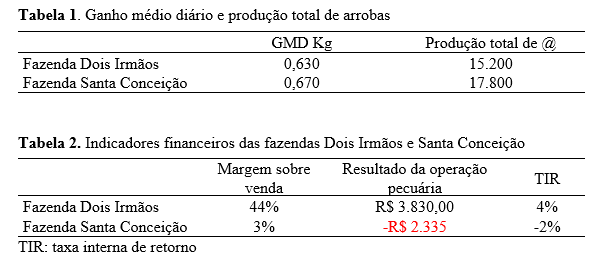

Para melhor visualizar, observe a comparação da safra 2021/2022 entre as fazendas Dois Irmãos e Santa Conceição (nomes fictícios). São duas fazendas localizadas em mesmo bioma, com as mesmas condições climáticas e características de solo. Ambas têm sistema de produção a pasto, com suplementação mineral proteica na fase cria, e, proteico energética na engorda, a única diferença está na Fazenda Santa Conceição que usa estratégia de confinamento para engorda na seca.

A Tabela 1 traz indicadores que informam sobre a produtividade, mostrando que a fazenda Santa Conceição tem GMD e Produção total de arrobas superior a Dois Irmãos. No entanto, a Tabela 2 que informa sobre resultados, mostra que do ponto de vista econômico-financeiro a fazenda Dois Irmãos supera em muito a Santa Conceição.

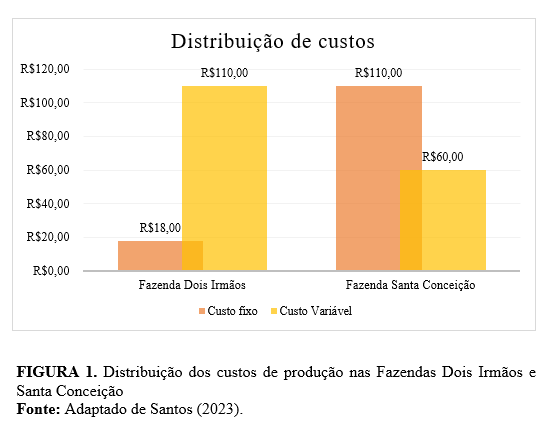

No entanto, observando a estrutura de custos é possível identificar uma discrepância entre as fazendas que pode justificar esses resultados. A fazenda Dois Irmãos gastou 86% do total de seus custos com custo variável e 14% com custo fixo, enquanto a Santa Conceição gastou gostou 35% de seus custos totais com custo variável e 65% com custo fixo. Partindo do princípio que o custo variável favorece a produtividade, uma vez que nele se aloca gastos com sanidade, reprodução, alimentação, e os custo fixo por sua vez não angaria ganhos produtivos, fica evidente que a Dois irmãos tem qualidade superior na distribuição de gastos, diluindo custos em produtividade, o que gera economia de escala (FIGURA 1).

Essas observações chamam atenção para outro ponto importante. A fazenda Santa Conceição não está investindo de forma adequada em sua estrutura produtiva, mesmo assim, está colhendo bons resultados produtivos. Isso é um indício de que a fazenda está disfrutando de investimentos passados, quando esses investimentos se esgotarem, a fazenda terá uma queda de produção, e a situação do negócio irá progredir para uma situação mais delicada.

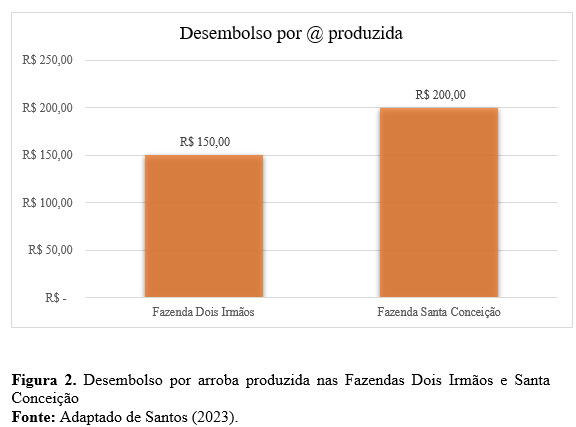

Voltado a atenção para taxa interna de retorno (TABELA 2), é notório a equidistância rentável entre as propriedades analisadas. É pertinente ponderar o fato de a Fazenda Santa Conceição lançar mão do confinamento no período seco do ano, pois em 2021, ocorreu a suspensão das importações da China em decorrência de um caso de encefalopatia espongiforme bovina (vaca louca), acarretando uma queda bruta no valor da arroba, o que prejudicou os confinamentos no Brasil. No entanto, observando o desembolso por arroba produzida (FIGURA 2) e sobretudo a distribuição dos custos, é notório que a ineficiência da estratégia produtiva dessa fazenda. Além disso, a gestão de risco deve ser pautada na produção pecuária, principalmente nos sistemas de terminação intensiva. Diante dessa colocação, cabe a ressalva de que o mercado não é responsável pelo sucesso ou fracasso nos negócios pecuários.

Diante do exposto, fica a clareza de que o processo gerencial profissional em que se emprega controle, planejamento e estratégias considerando o financeiro e a produção se mostrou protagonista para o resultado do negócio pecuário. Porém, dentro desse processo o controle de custos não é suficiente para a garantir rentabilidade, é preciso se atentar para distribuição do desembolso, controlar a alocação do capital investido para garantir que a empresa gaste de forma saudável, diluindo custos em produtividade afim de obter margem de lucro.

Outro ponto a ser considerado, é que a eficiência produtiva não garante eficiência financeira. É valido observar que cada fazenda é única, portanto, não existe uma receita para se seguir. É necessário entender o momento da empresa, a real situação da estrutura financeira e produtiva e, a cultura para traçar um plano de gestão.

Thaynã Chaves e Santos¹, Adriana Luize Bocchi²

¹Discente do Programa de Pós-Graduação em Biociência Animal, Universidade Federal de Jataí, Jataí, GO, Brasil

²Docente Curso Zootecnia/CIAGRA, Universidade Federal de Jataí, Jataí, GO

Referências

BOECHAT, A. M. F. Análise do comportamento dos preços do boi gordo e do boi magro entre 2000 e 2012. Revista de economia e agronegócio. Vol. 11, Nº 3. 2014.

CANTARINO, P. S. Pecuária bovina de corte: Uma análise introdutória dos indicadores de controle. 1998. Dissertação (Mestrado em Controladoria e Contabilidade Estratégica) - Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, São Paulo, 1998.

MELO, F. H. O Plano Real e a agricultura brasileira: perspectivas. Revista de Economia Política, vol. 19, nº 4 (76), pp. 718-728, outubrodezembro/1999

SANTOS, T. C. Fatores determinantes na gestão e na avaliação econômica de rebanhos de corte no Brasil. Dissertação (MESTRADO). Universidade Federal de Jataí, Jataí, GO, Brasil, 2023.

SOUZA, F. F. I. Análise do comportamento de mercado de bezerro de corte desmamado dentro do ciclo pecuário. 2017. 36f. Dissertação de mestrado (Mestrado Profissional em Zootecnia). Universidade Federal de Viçosa, Viçosa, 2017.

VIANA, J. G. A.; SOUZA, R. S.; SILVEIRA, V. C. Evolução dos preços históricos da bovinocultura de corte do Rio Grande do Sul: tendência e comportamento dos preços em nível de produtor e consumidor. Ciênc. agrotec., Lavras, v. 33, n. 4, p. 1109-1117, jul./ago. 2009.

Sobre a COIMMA

A Coimma é uma empresa respeitada pela sua história, pela sua contribuição no desenvolvimento da pecuária e pela sua participação ativa no mercado e na comunidade empresarial, tanto a âmbito estadual quanto no nacional.

Redes sociais:

Postagem Anterior

Postagem Anterior